| نوبت و سال چاپ : | 1 / 1401 | تعداد صفحات : | 390 |

| نوع جلد / قطع: | شومیز / وزیری | وزن: | 580 |

| ویرایش : | 0 | شابک | 9786229283998 |

| موضوع اصلی : | حسابداری | موضوع فرعی : | حسابداری مالی |

دریافت فایل:

بخشی از کتاب

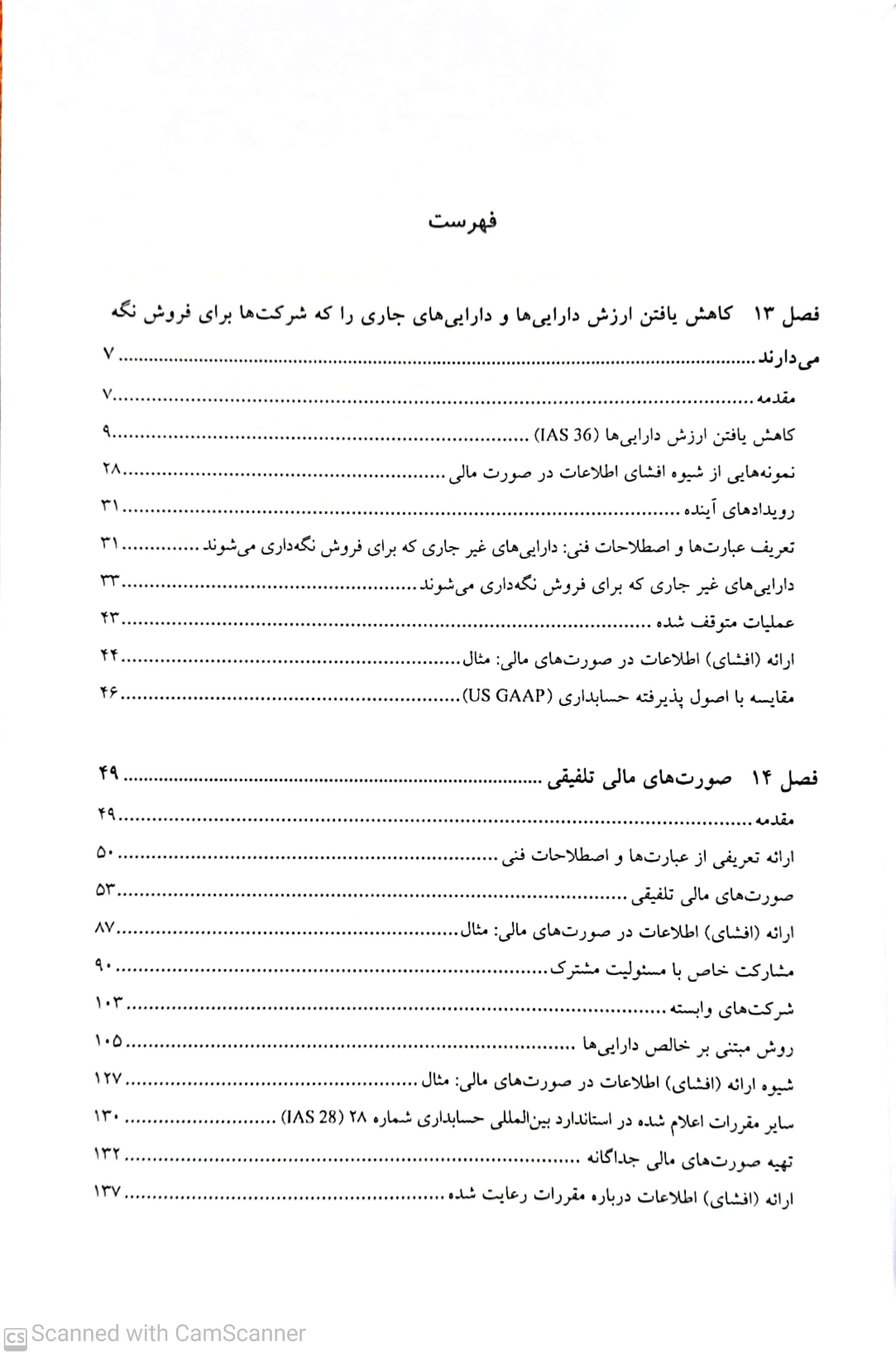

با توجه به مقررات اعلام شده در 36 IAS در هر زمان که یک شرکت صورت های مالی را منتشر می کند باید ببیند آیا شرایط می توانند مؤید این باشند که احتمالاً ارزش دارایی ها افزایش یافته است یا خیر. اگر آن بتواند چنان نشانه هایی را مشاهده کند باید «مبلغ قابل بازیافت» را برآورد (محاسبه) کند.

در استاندارد مزبور یک مجموعه شاخص بر شمرده می شود که به صورت بالقوه می توانند ارزش دارایی ها را کاهش دهند و یادآور می شود؛ شرکت ها باید این عوامل را مورد توجه قرار دهند. از سوی دیگر، یک شرکت باید به عوامل دیگر هم توجه کند. هر شرکت باید دست کم، هر سال این عوامل داخلی و خارجی را مورد توجه قرار دهد.

۱- ارزش یک دارایی کاهش می یابد، فراتر از میزان مورد انتظار (به سبب گذشت زمان و مورد استفاده قرار گرفتن، به صورت عادی)؛

۲- تغییرات مهم در عوامل فناوری، بازار، شرایط اقتصادی یا محیطی که بر شیوه فعالیت شرکت اثر معکوس می گذارند یا بر بازار خاصی که دارایی مزبور در آن عرضه می شود؛

3- بالا رفتن نرخ بهره در بازار یا نرخ بازده سایر عوامل بازار محور به گونه ای که آن ها می توانند بر «نرخ بهره» مورد استفاده برای محاسبه ارزش فعلی جریان های نقد «حاصل از یک دارایی» اثر بگذارند و در نتیجه کاهش یافتن، مبلغ قابل بازیافت (به میزان با اهمیت)؛

۴- ارزش دفتری «خالص ارزش دارایی شرکت» به بیش از عددی که پول خرج شده به حساب دارایی منظور شود؛

5- وجود مدارک و اسنادی مؤید ناباب یا منسوخ شدن دارایی یا گروهی از دارایی ها؛

و......

ارسال کتاب به سراسر ایران

تحویل فوری در مشهد

طراحی و پیاده سازی توسط ایده گستران

تمامی حقوق برای کتاب درخشش محفوظ است

نظر کاربران